הליך חדלות פירעון (המכונה עדיין בציבור גם “פשיטת רגל”) הוא מסגרת משפטית שמטרתה להסדיר את פירעון חובותיו של חייב יחיד, כאשר הוא אינו יכול לעמוד בהתחייבויותיו, ובמקביל לאפשר לו שיקום כלכלי וחזרה למסלול חיים תקין. מטרות החוק כוללות שיקום כלכלי ככל האפשר, הגדלת שיעור החוב שישולם לנושים, שיקום החייב (היחיד) ושילובו מחדש של במרקם הכלכלי.

המסמך שלפניכם נכתב בשפה מקצועית אך נגישה, למי שאינו עורך דין, ומתמקד במצב בישראל של 2026.

הבהרה חשובה: מדובר בהסבר כללי ואינו תחליף לייעוץ משפטי פרטני; דיני חדלות פירעון הם תחום רגיש, ולעיתים פרט קטן (סוג החוב, נכס מסוים, טיימינג של פעולה, או קיומו של חוב מזונות/קנס) משנה את התוצאה.

המסגרת המשפטית והרעיון שמאחורי ההליך

חדלות פירעון מוגדרת בחוק כמצב כלכלי שבו החייב אינו יכול לשלם את חובותיו במועדם (גם אם מועד פירעונם טרם הגיע), או מצב שבו התחייבויותיו (כולל עתידיות ומותנות) עולות על שווי נכסיו. כלומר, החוק מתייחס הן ליכולת התזרימית והן ל“מאזן” הכולל של התחייבויות מול נכסים.

המשמעות המעשית היא שההליך אינו “עונש” על חוב, אלא מנגנון שמנסה לייצר איזון: מצד אחד הנושים מקבלים מסלול מסודר ושוויוני ככל האפשר לפירעון חובות היחיד ; מצד שני היחיד מקבל אפשרות להסדיר חובות, לשלם בהתאם ליכולת, ובסוף הדרך לקבל הפטר מחובות עבר שלא ניתן לפרוע מקופת הנשייה.

עקרונות יסוד בחדלות פירעון

במונחים פרקטיים, ההליך מתנהל סביב כמה עקרונות יסוד שחוזרות כמעט בכל תיק:

-שקיפות מלאה ושיתוף פעולה. החייב נדרש למסור מידע מלא ומהימן על הכנסות, הוצאות, נכסים, חובות ופעולות. מסירת מידע חלקי/כוזב- עלולה לגרור השלכות חמורות, לרבות אחריות פלילית במקרים מסוימים.

-הגבלות זמניות לצורך ניהול ההליך. למשל, בענייני אשראי קיימת הגבלה על נטילת אשראי ללא אישור הממונה, ובמקרים מסוימים , אם מתירים קבלת אשראי, קיימת גם חובה לציין כי החייב נמצא בהליכי חדלות פירעון כאשר הוא מתקשר בפעולה הכרוכה באשראי.

– הפטר בסוף הדרך – אבל לא על כל חוב. יש “חובות שאינם בני הפטר” (למשל חוב מזונות לפי פסק דין, תשלום עונשי, וחוב שנוצר מרמה או מעבירות מסוימות), ובחלקם יש חריגים מצומצמים ובנסיבות חריגות.

בדיקת התאמה ותנאי סף לחייב יחיד

לפני כל צעד, מומלץ לבצע בדיקה מסודרת של התאמה: לא כל אדם עם חובות צריך או כדאי לו לפתוח הליך חדלות פירעון. לעיתים משא ומתן או הסדר תשלומים (בתוך מערכת ההוצאה לפועל, מול בנק, או מול מספר נושים) ייתן תוצאה טובה יותר ובפחות מגבלות.

סף החובות בכניסה להליך חדלות פירעון ב-2026 ואיזה גוף מטפל בתיק

נכון לשנת 2026, החוק והיישום המנהלי מבחינים בין “חובות בסכום נמוך” לבין חובות גבוהים יותר:

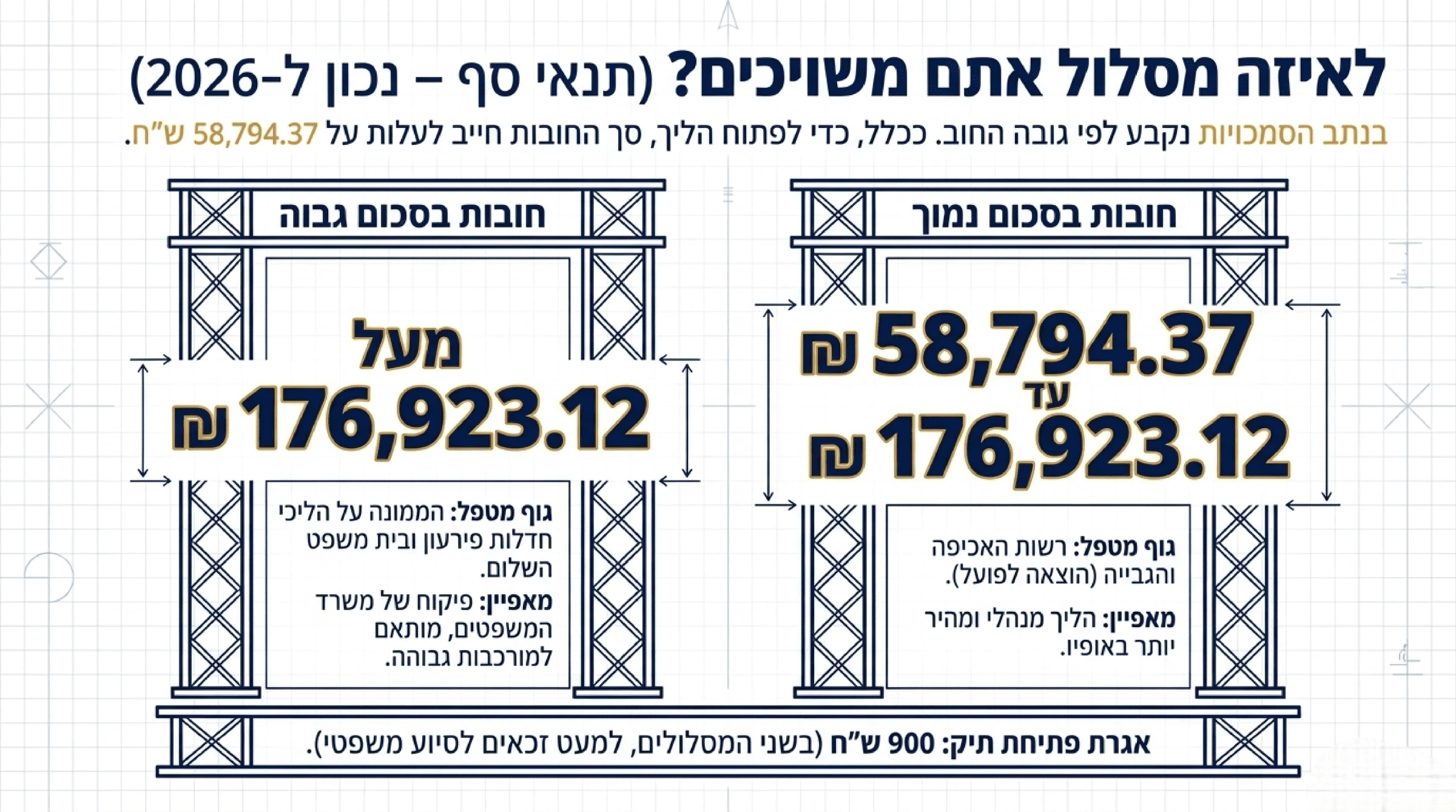

כאשר סך החובות נמוך מ-176,923.12 ש״ח (מתואם לשנת 2026) – מדובר בחובות שנחשבים – חובות בסכום נמוך.

ככלל, חייב יחיד יכול להגיש בקשה לפתיחת הליכים כאשר סך חובותיו עולה על 58,794.37 ש״ח (מתואם לשנת 2026), כאשר קיימת גם אפשרות חריגה לאשר פתיחת הליך מתחת לסכום זה במקרים שמנויים בחוק/בהפעלת שיקול דעת.

הסמכות השיפוטית שדנה בהליך

כאשר החובות עולים על 176,923.12 ש״ח (נכון לשנת 2026), הבקשה מוגשת ומנותבת לממונה על הליכי חדלות פירעון ושיקום כלכלי (המהווה זרוע של משרד המשפטים).

כאשר החובות בין 58,794.37 ש״ח לבין 176,923.12 ש״ח ( נכון לשנת 2026), הבקשה מנותבת לרשות האכיפה והגבייה וההליכים מתנהלים, ככלל, במסגרת רשות האכיפה והגבייה (הוצאה לפועל) .

חשוב להבין כבר בשלב זה: בחירת המסלול אינה רק “טכנית”; היא משפיעה על קצב הטיפול, סוג ההחלטות, ולעיתים גם על דינמיקת ההסדר מול הנושים.

עלויות בסיסיות ואגרה

במסלולים המרכזיים, הגשת בקשה כרוכה באגרה בסך 900 ש״ח (נכון ל-2026). בנוסף, מי שזכאי לסיוע משפטי עשוי לא להידרש לשלם את האגרה בשלב הראשוני, לפי המידע במקורות הציבוריים.

שאלות בסיס שכדאי לשאול את עצמך לפני פתיחה

כדי להבין אם חדלות פירעון היא צעד נכון, כדאי לבצע “בדק בית” קצר:

-האם יש יותר מנושה אחד והאם מתנהלים הליכים מקבילים (הוצאה לפועל, עיקולים, הגבלות)? אם כן, היתרון של הליך מרוכז יכול להיות משמעותי.

-האם יש חובות שלגביהם ממילא לא תקבל הפטר (למשל מזונות או קנס)? אם עיקר החוב הוא מסוג כזה, צריך לבחון היטב האם ההליך ישיג את מטרתו.

-האם קיימים נכסים משמעותיים (דירה, רכב יקר, כספים עתידיים) שעלולים להיכנס לקופת הנשייה? לעיתים ההחלטה אם לפתוח הליך תלויה בשאלה זו.

מסלולים חלופיים והסדרי חוב לפני פתיחת הליכים

לא בכל מקרה נכון “להיכנס להליך מלא” מיד. החלופות המרכזיות הן: משא ומתן פרטי מול נושים (לעיתים בסיוע עו״ד), הסדר בהוצאה לפועל, או פנייה למסלול משפטי מסוים שמטרתו לאפשר זמן לגיבוש הסדר חוב.

צו עיכוב הליכים זמני לצורך גיבוש הסדר חוב

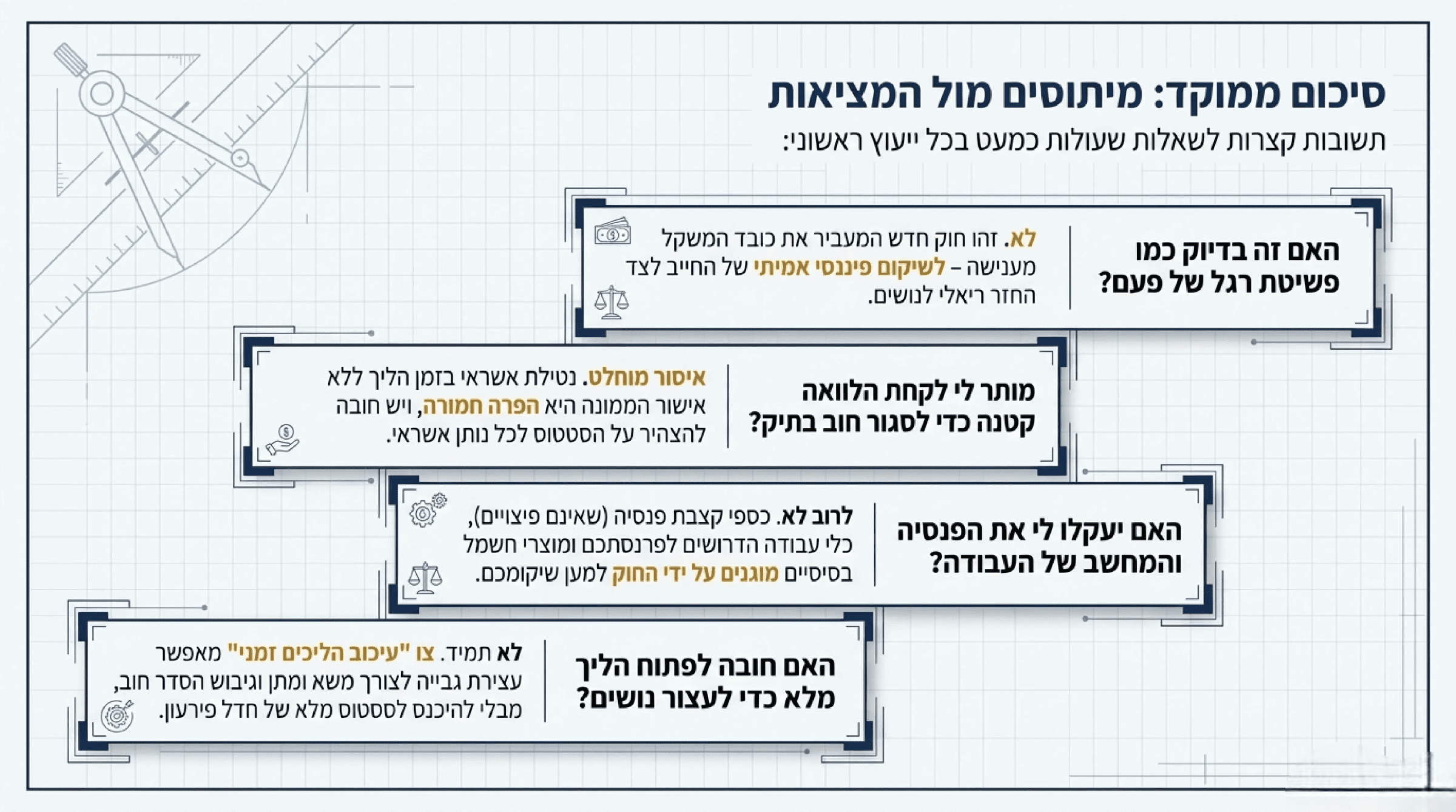

נכון ל-2026, החוק כולל מנגנון ייעודי המאפשר ליחיד, כאשר אין בעניינו צו פתיחת הליכים, להגיש לבית המשפט בקשה ל“צו עיכוב הליכים זמני” לשם גיבוש הסדר חוב ואישורו. הבקשה מוגבלת גם בתנאי זמן (למשל, שלא ניתן צו כזה ב-12 החודשים שקדמו לבקשה), ויש חובת משלוח העתק לממונה ולנושים שפורטו.

החוק גם מפרט סייגים משמעותיים: בית המשפט לא ייתן צו כזה אם יש חשש ממשי להונאת נושים, להברחת נכסים, או אם הבקשה הוגשה בחוסר תום לב/שימוש לרעה. בנוסף, נקבעות תקופות (למשל עד 90 ימים כברירת מחדל, עם אפשרות הארכה בתנאים מסוימים).

בפועל, זהו כלי חשוב במיוחד במצבים שבהם:

קיימת נכונות של חלק ניכר מן הנושים להגיע להסדר, אבל נדרש “חלון זמן” קצר כדי לעצור הליכים ולהפוך טיוטת הסדר להסדר מאושר.

היחיד מנהל עסק, והפסקה מוחלטת של פעילותו עלולה לפגוע הן בו והן בנושים; לכן החוק מתייחס גם לשאלת מימון ההוצאות והחשש לפגיעה בנושים בהפעלת העסק בתקופת הצו.

מתי לא נכון “למשוך זמן” עם חלופות

יש מצבים שבהם חלופה עלולה להיות יקרה או מסוכנת:

כאשר יש חשש ממשי שהמשך פעולות גבייה יוביל לאובדן נכס חיוני.

כאשר היחיד כבר אינו מסוגל לעמוד אפילו בהסדר מינימלי, והארכת פרק הזמן לגיבוש הסדר רק מגדילה ריבית, פיגורים והוצאות.

כאשר יש חשש שהמשך פעילות, ללא מסגרת שיקומית ברורה, עלול להביא ליצירת התחייבויות חדשות שהיחיד יודע שאינו יכול לעמוד בהן.

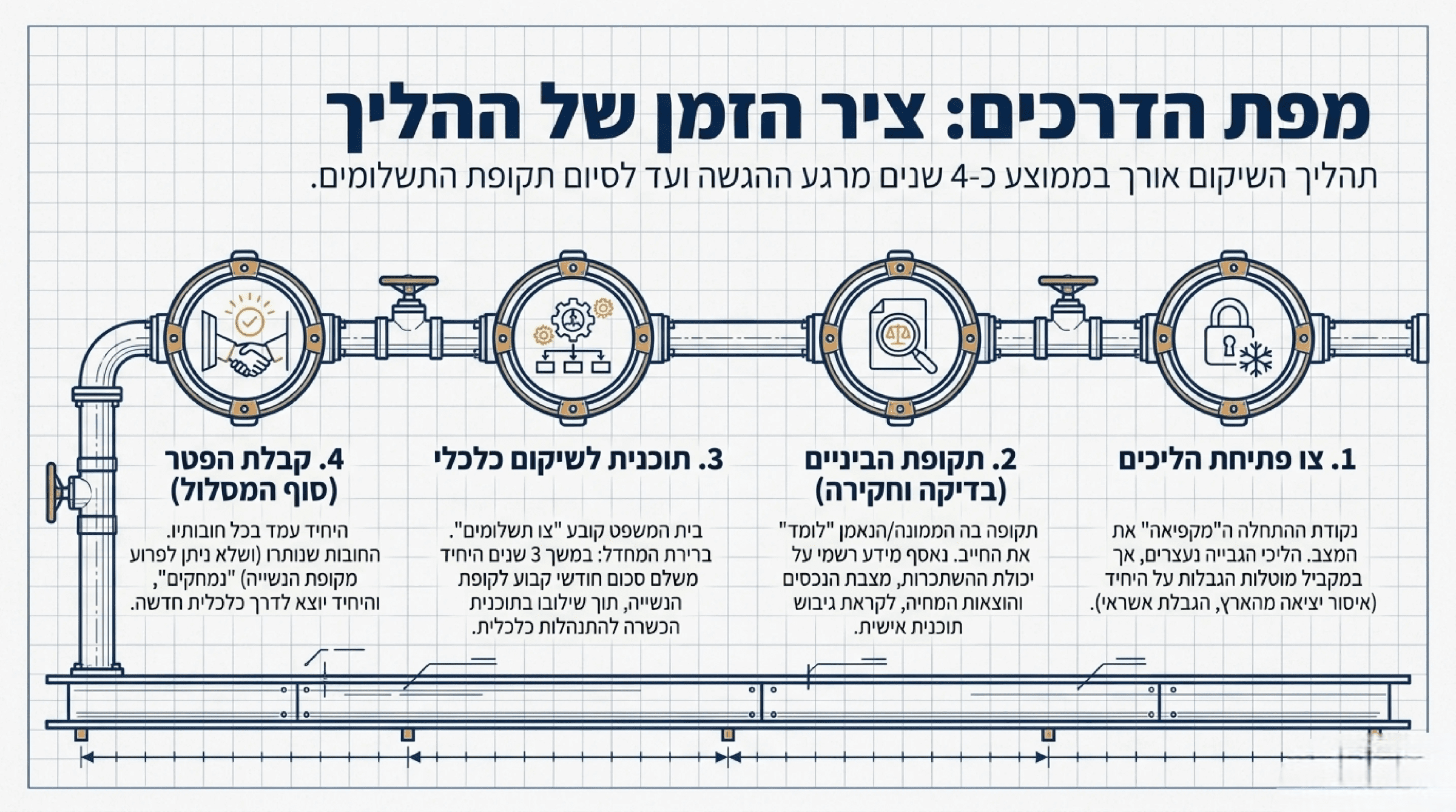

פתיחת ההליך בפועל והשלב הראשון לאחר קבלת צו פתיחת הליכים

מהו “צו לפתיחת הליכים” ומה התוצאה הראשונית שלו

צו לפתיחת הליכים הוא נקודת ההתחלה של הליך חדלות פירעון. מרגע שניתן הצו, “מוסדרים יחסי החייב עם נושיו במאוחד” עד לסיום ההליך.

במסלול חובות בסכום נמוך, מקורות מידע ציבוריים מתארים כי לאחר מתן הצו מוטלות על החייב חובות (למשל תשלומים, דוחות) והגבלות שונות, ובנוסף מוקפאים ההליכים המשפטיים המתנהלים נגדו (למעט הליכים פליליים).

חובת גילוי, דוחות ותשלום חודשי

גם בלי להיכנס לכלל הניואנסים, כדאי להבין את “כלל הזהב”: ההליך מתקדם כאשר החייב עומד בחובותיו הכוללים דיווחים שוטפים אודות התנהלותו הכלכלית ושיתוף פעולה. ההיגיון פשוט: כדי לגבש תכנית שיקום כלכלי או הסדר תשלומים, המערכת חייבת תמונת מצב אמיתית ועדכנית.

בנוסף , במרבית המקרים , כשמדובר בחייב שאינו נטול כושר השתכרות , מוטל צו תשלומים המחייב את החייב לעמוד בתשלום חודשי במהלך תקופת ההליך.

הגבלות אשראי וחובת גילוי בזמן ההליך

במהלך ההליך, יחיד שניתן לגביו צו לפתיחת הליכים לא יתקשר בעסקה או יבצע פעולה הכרוכות בקבלת אשראי אלא באישור הממונה (כאשר הממונה רשאי לקבוע סוג הוצאות נחוצות למחיה שניתן לבצע ללא אישור). בנוסף, כאשר היחיד מבצע פעולה הכרוכה באשראי, הוא נדרש לציין כי הוא חדל פירעון (עם אפשרות לקביעת חריגים בסכומים ובסוגי עסקאות).

משמעות פרקטית: גם אם נדמה שמדובר ב“הלוואה קטנה”, או רכישה בתשלומים, עשויה להתעורר שאלה האם מדובר באשראי המחייב אישור/גילוי. אי-עמידה בכללים אלה עלולה להוביל להטלת סנקציות על היחיד.

תקופת הביניים, תכנית השיקום והפטר

תקופת הביניים ותפקידה

החוק בנוי כך שלאחר פתיחת ההליך יש שלב ביניים שבו נבדק מצבו הכלכלי של היחיד, נאסף מידע, ונבחנות אפשרויות להסדר או לגיבוש צו לשיקום כלכלי.

במונחים של חייב יחיד, זהו השלב שבו נאסף ומצטבר כל המידע אודות היחיד: הכנסות, הוצאות, היקף חובות, נכסים, ותמונה מלאה שמאפשרת החלטה על תכנית.

צו לשיקום כלכלי ותקופת התשלומים

ככלל, החוק קובע כי “תקופת התשלומים” תהיה שלוש שנים ממועד מתן הצו לשיקום כלכלי, עם אפשרויות לקביעת תקופה ארוכה יותר או קצרה יותר בנסיבות מסוימות , ובהתאם לעקרון שיש לאזן בין זכות הנושים לבין צורך השיקום.

חשוב לתרגם זאת לשפה פרקטית: שלוש שנים הן “ברירת המחדל” לאחר מתן צו שיקום, אך משך כולל של ההליך עשוי להיות ארוך יותר בגלל שלבי הפתיחה, תקופת הביניים, ובקשות/מחלוקות. לכן, כאשר אתם קוראים שמדובר “בערך 4 שנים”, זו לרוב התייחסות למשך כולל טיפוסי, לא רק לתקופת התשלומים עצמה.

הפטר לאלתר והפטר בסיום התקופה

החוק מכיר גם באפשרות להפטר לאלתר במקרים מסוימים, ולאחר סיום תקופת התשלומים (או אם ניתן הפטר לאלתר) היחיד “פטור מחובות העבר שלא ניתן לפרוע מנכסי קופת הנשייה”.

עם זאת, יש לזכור שהפטר אינו “מוחק הכול”:

חובות שאינם בני הפטר כוללים, בין היתר, תשלום עונשי, חוב שנוצר בדרך מרמה או מעבירות מסוימות, וחוב מזונות לפי פסק דין. קיימת סמכות חריגה לבית המשפט להחיל הפטר על חלק מהמרכיבים (למשל ריבית/קנס מסוימים, ואף מזונות) בנסיבות חריגות ותוך תנאים – אך אין לראות בכך ברירת מחדל.

המשמעות המעשית היא שכאשר קיימים חובות מזונות, קנסות או חובות שמקורם בטענה למרמה/עבירה – חייבים לתכנן את התיק מראש סביב מגבלה זו, כי היא משנה את יעדי ההליך.

נכסים מוגנים בהליכי חדלות פירעון

לא כל נכס של החייב נכנס לקופת הנשייה — הדין בישראל מכיר בקיומם של נכסים מוגנים, אשר נועדו להבטיח קיום בסיסי, כבוד אנושי ושיקום כלכלי אפקטיבי, ולכן אינם ניתנים למימוש (כולם או חלקם).

ההצדקה לכך- איזון בין גביית חוב לשיקום החייב

דיני חדלות פירעון מבוססים על איזון כפול:

מחד – מיצוי נכסי החייב לטובת הנושים;

מאידך – שמירה על תנאי מחיה מינימליים ומתן אפשרות אמיתית לשיקום.

בהתאם לכך, המחוקק קבע כי ישנם נכסים אשר הוצאתם מידי החייב תפגע פגיעה בלתי מידתית ביכולתו להתקיים או להשתקם, ולכן הם מוחרגים מקופת הנשייה.

סוגי הנכסים המוגנים המרכזיים

זכויות פנסיוניות וחסכונות לטווח ארוך

ככלל, כספים המצויים בקופות גמל, קרנות פנסיה וביטוחי מנהלים בגין הפרשה לפנסיה , להבדיל מכספים שמצברו לטובת פיצויים, נהנים מהגנה רחבה.

ההיגיון: מדובר בכספים שמיועדים להבטיח את עתידו הכלכלי של החייב לאחר פרישתו. פגיעה בהם עלולה להביא לכך שהחייב יהפוך לנטל עתידי על החברה.

קצבאות וזכויות סוציאליות

קצבאות מהמוסד לביטוח לאומי (כגון קצבת נכות, הבטחת הכנסה, קצבת ילדים) מוגנות מפני עיקול ומימוש. ההיגיון: קצבאות אלו נועדו לקיום שוטף ולהבטחת צרכים בסיסיים, ולכן שלילתן תרוקן מתוכן את תכליתן הסוציאלית.

רכב המשמש נכה

כאשר מדובר ברכב המשמש אדם עם מוגבלות לצרכים רפואיים או תפקודיים, קיימת נטייה להכיר בו כנכס מוגן (כולו או חלקו).

מיטלטלין חיוניים לניהול משק בית

ציוד בסיסי כגון:

ריהוט בסיסי

מוצרי חשמל חיוניים (מקרר, כיריים וכד’)

ביגוד

נכסים אלו אינם מיועדים למימוש, שכן הם מהווים תנאי מינימלי לקיום בכבוד.

-כלי עבודה ואמצעי פרנסה

נכסים הדרושים לחייב לצורך יצירת הכנסה (למשל: ציוד מקצועי, מחשב עבודה) עשויים להיות מוגנים. ההיגיון ברור: פגיעה באמצעי הפרנסה תפגע ביכולת ההחזר העתידית — כלומר, תפגע גם בנושים בטווח הארוך.

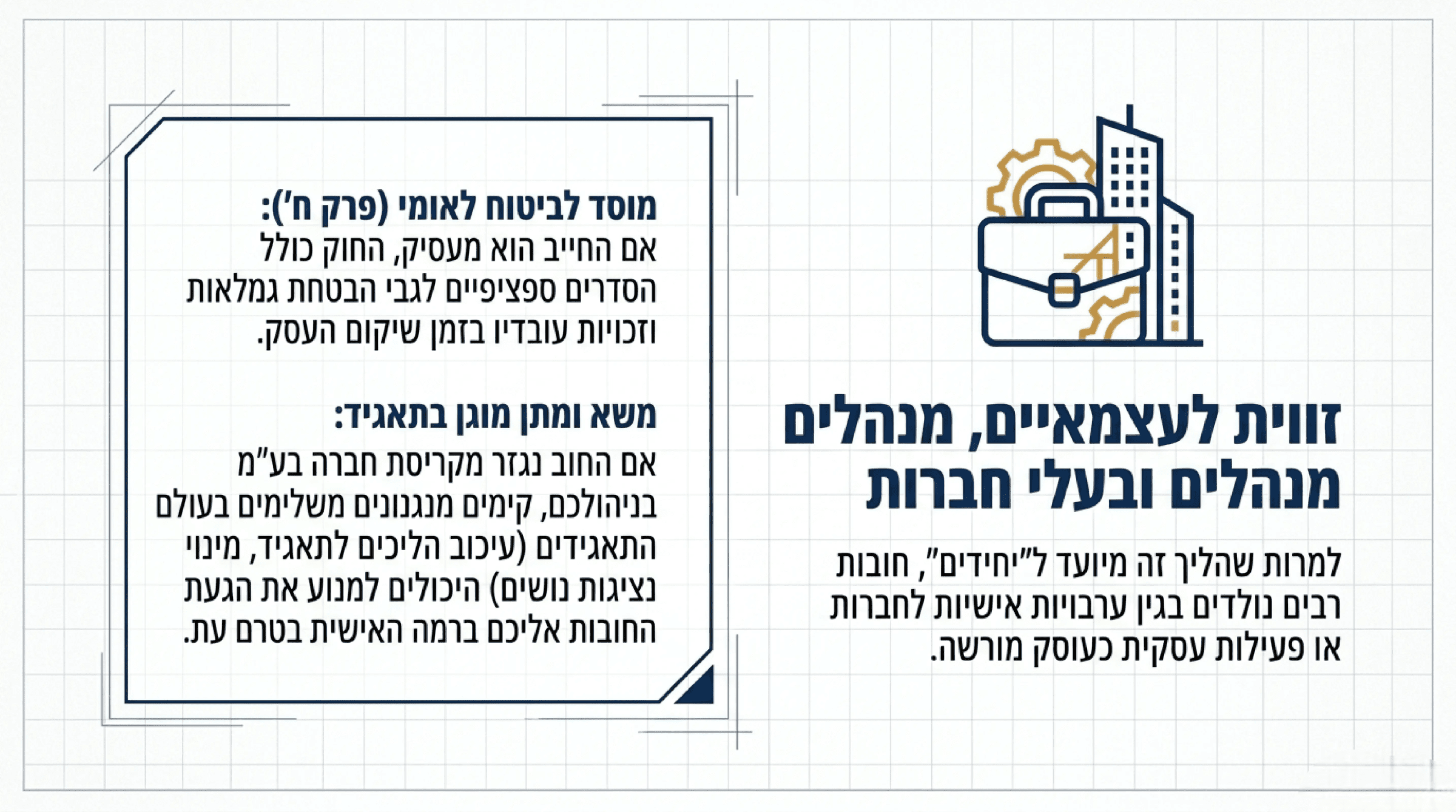

היבט חשוב למעסיקים ולעובדים

אם היחיד הוא גם מעסיק (למשל בעל עסק), או אם אתם עובדים שמעסיקכם נקלע להליך חדלות פירעון, החוק כולל הוראת שעה שעוסקת בגמלה לפי פרק ח׳ לחוק הביטוח הלאומי, ובהסדרים שנועדו להתאים את מנגנון הגמלה להליכי שיקום.

ערעורים, אכיפה, טעויות נפוצות וקישורים להרחבה

מנגנוני ערעור בהליכי חדלות פירעון

בהליכי חדלות פירעון מתקבלות החלטות רבות, ולעיתים הן מכריעות. החוק מסדיר מנגנוני ערעור שונים לפי זהות מקבל ההחלטה:

ערעור על החלטות בית המשפט העליון/מחוזי/שלום בהקשר חדלות פירעון: סעיף 349 מסדיר אילו החלטות ייחשבו “פסק דין” לצורך ערעור, לאן מגישים ערעור, ומתי נדרשת רשות ערעור.

ערעור על החלטת הממונה: סעיף 350 מבחין בין החלטה סופית (ערעור בזכות לבית משפט שלום) לבין החלטות אחרות (ערעור ברשות).

ערעור על החלטת רשם ההוצאה לפועל (במסלול חובות בסכום נמוך): סעיף 351 קובע מתי מדובר בהחלטה סופית (ערעור בזכות לבית משפט שלום) ומתי נדרשת רשות.

כדי להשתמש בכלים הללו נכון, בדרך כלל צריך להבין אם מדובר בהחלטה “סופית” או “החלטת ביניים”, מהו המועד להגשה, ומהו הסטנדרט לקבלת רשות. כאן טעות קטנה (למשל בחלון הזמנים) יכולה להיות קריטית.

אכיפה ועבירות: למה אסור “לשחק” עם מידע ונכסים

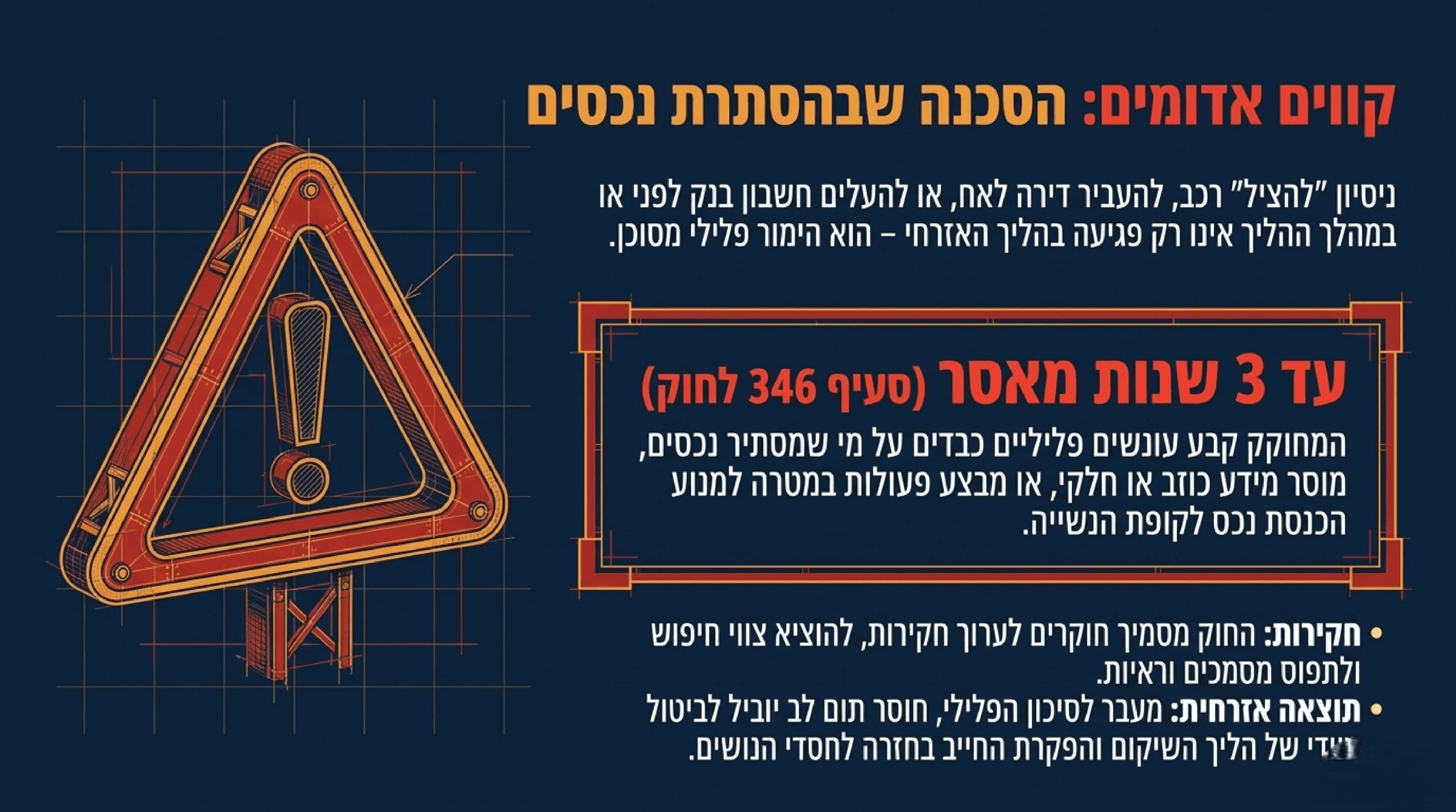

המחוקק קבע במפורש כי התנהגויות מסוימות בהליך – ובעיקר הסתרת נכסים או מסירת מידע כוזב/חלקי – אינן רק “בעיה אזרחית”, אלא עלולות להיות עבירה פלילית. למשל, סעיף 346 קובע עונשים שיכולים להגיע עד שלוש שנות מאסר על הסתרת נכס (לפני או אחרי צו פתיחת הליכים) או על אי-מסירת מידע/מסירת מידע כוזב שנדרשו לפי חוק, במטרה לפגוע בהליך.

החוק כולל גם מערך סמכויות אכיפה (סעיפים 347–348) שבמסגרתו ניתן להסמיך חוקרים, לקיים חקירות, לתפוס חפצים הקשורים לעבירה ואף לפעול בצווי חיפוש, בכפוף לתנאים ולפיקוח.

משמעות מעשית לחייב יחיד:

גם אם נדמה ש“כולם עושים כך”, ניסיון להעלים נכס או “לשכוח” לציין חשבון/זכות/העברה – הוא הימור מסוכן. מעבר לסיכון הפלילי, הוא עלול גם לפגוע מהותית באמון של המערכת, להשפיע על ההחלטות בתיק, ולהוביל לביטול ההליך במקרים מסוימים.

השלמה למי שמגיע מהעולם העסקי או מתאגידים

למרות שמדריך זה מיועד לחייבים יחידים, בפועל חלק מן החובות “נולדים” סביב פעילות עסקית, ולעיתים החייב היחיד הוא גם בעל מניות/נושא משרה/מנהל בעסק. לכן, לעיתים נכון להכיר גם מנגנונים משלימים בעולמות ההסדרים לתאגידים, במיוחד בהקשרים של משא ומתן מוגן ונציגות נושים.

במסגרת פרק המשא ומתן המוגן לתאגיד מדווח, יש מנגנון של נציג נושים וזכאות למידע, וכן כללים על הגנות ועל אפשרות נושה לבקש הסרת הגנות, ובנוסף חובת דיווח לנושים ותיחום המידע שנציג הנושים רשאי למסור.

שאלות נפוצות

האם חדלות פירעון זה אותו דבר כמו פשיטת רגל?

בשיח היומיומי כן, אך במסגרת החוק מדובר בהליכי “חדלות פירעון ושיקום כלכלי” שהחליפו את המנגנון הפרוצדורלי של פקודת פשיטת הרגל . החוק משתמש במושגים והסדרים חדשים יחסית ומסדיר את התחום כחקיקה מקיפה.

כמה חוב צריך כדי לפתוח הליך?

ככלל, סך החובות צריך להיות מעל 58,794.37 ש״ח (2026), עם חריגים אפשריים במקרים מתאימים; וסף הסמכות בין מסלול חובות נמוך לבין חובות גבוהים הוא 176,923.12 ש״ח (2026).

האם ייקחו לי את המחשב/מכונת הכביסה/טלפון?

לא בהכרח. החוק מגדיר נכסים בסיסיים שאינם נכללים בקופת הנשייה, מתוך תפיסה של שיקום וחיים בכבוד; בכל מקרה ספציפי צריך לבחון התאמה לרשימה ולשווי.

האם חוב מזונות “נמחק”?

ככלל, חוב מזונות לפי פסק דין הוא חוב שאינו בן הפטר, עם אפשרות חריגה לבית המשפט להחיל הפטר בנסיבות חריגות ובתנאים.

מה קורה אם אני לוקח הלוואה בזמן ההליך?

נטילת אשראי במהלך ההליך לרוב אסורה ובכל מקרה כפופה לאישור; בנוסף קיימת חובה לציין את מצב חדלות הפירעון בעסקאות אשראי, והפרה עשויה להוביל גם לעבירה (בנסיבות המצויות בחוק).

אפשר לערער על החלטות?

כן, אך המסלול תלוי במי שנתן את ההחלטה (בית משפט/הממונה/רשם ההוצאה לפועל) ובשאלה האם מדובר בהחלטה סופית או החלטה אחרת המחייבת רשות.

האם מותר “לסדר” נכסים לפני פתיחת הליך חדלות הפירעון כדי שלא יילקחו?

זו שאלה מסוכנת. הסתרת נכסים, מידע כוזב או פעולות שמטרתן להוציא נכס מקופת הנשייה עשויות להוביל להשלכות חמורות, לרבות הליכים פליליים במקרים מסוימים.

אם אני רוצה רק זמן קצר להגיע להסדר עם הנושים, חייבים לפתוח הליך מלא?

לא תמיד. החוק מאפשר לבקש צו עיכוב הליכים זמני לצורך גיבוש הסדר חוב ואישורו, בכפוף לתנאים ולהיעדר שימוש לרעה.